Решение задач по АХД, анализу финансово-хозяйственной деятельности, примеры условий решенных задач по АХД и помощь онлайн

Предлагаем Вам возможности бесплатно и на заказ решить задачи по АХД, АФХД, ФХД, решить задачи по анализу финансово-хозяйственной деятельности в режиме «он-лайн». Так же мы можем оказать услуги решения задач по АХД при онлайн-помощи на экзамене, зачете или контрольной. Для онлайн-помощи по АХД необходимо заранее согласовать время начала и возможную продолжительность решения задач. В настоящее время доступны следующие задачи по АХД (раздел в разработке и будет пополняться новыми расчетными модулями):

Так же мы можем предложить Вам услуги решение задач по АХД, АФХД, ФХД и анализу финансово-хозяйственной деятельности по Вашим данным. Цена решения каждой задачи по АХД — от 150 руб. Окончательная стоимость и сроки решения задач указываются только после ознакомления с условиями задач и требованиями к срокам решения задач по АХД и анализу финансово-хозяйственной деятельности. Для того, чтобы заказать решение задач по АХД, заполните форму заказа или пришлите условия задач на электронную почту.

При этом предоставляются следующие скидки с базовой цены:

— участникам нашей группы ВКонтакте предоставляется скидка в размере 10% от базовой цены с каждого задания;

— за репост информации о любом товаре из ассортимента товаров нашей группы — 5% от общей суммы заказа.

Предоплата составляет 50%.

При этом для участников группы скидки суммируются, т.е. заказчик может выбрать и скидку как участник группы, и скидку за репост. Для прочих заказчиков доступна только скидка за репост. При расчете стоимости учитывается только один репост в одном заказе.

Ниже приведены некоторые условия задач по АХД и анализу финансово-хозяйственной деятельности, которые мы можем помочь решить Вам.

Определить, способом абсолютных разниц, влияние на среднегодовую выработку одного работника промышленно-производственного персонала и на объем продукции изменения удельного веса рабочих в численности промышленно-производственного персонала и среднегодовой выработки рабочего:

| Показатель | Ед. измерения | По плану | По отчету |

|---|---|---|---|

| Среднегодовая выработка рабочего | Тыс.руб. | 900 | 905 |

| Удельный вес численности рабочих в численности промышленно-производственного персонала | Коэфф. | 0,682 | 0,554 |

| Численность работающих | Чел. | 100 | 120 |

Пример решения задачи по АХД №1 с пояснениями и ответом (пример сокращен, формулы не приводятся): Среднегодовую выработку продукции одним работником ППП можно представить в виде произведения следующих факторов: ГВППП = УД * ГВ. Тогда изменение среднегодовой выработки одного работника промышленно-производственного персонала за счет изменения удельного веса рабочих в численности промышленно-производственного персонала составило: ГВППП УД = -0.128*900 = -115.2 тыс. руб. Изменение среднегодовой выработки одного работника промышленно-производственного персонала за счет изменения среднегодовой выработки рабочего составило: ГВППП ГВ = 0.554*5 = 2.77 тыс. руб. Объем продукции можно представить в виде произведения следующих факторов: V = ЧППП * УД * ГВ. Тогда изменение объема продукции за счет изменения удельного веса рабочих в численности промышленно-производственного персонала составило: VУД = 120 * -0.128 * 900 = -13824 тыс.руб. Изменение объема продукции за счет изменения среднегодовой выработки рабочего составило: V ГВ = 120 * 0.554 * 5 = 332.4 тыс.руб.

Использовав прием долевого участия, определить влияние изменений величины прибыли, среднегодовой стоимости основных фондов и материальных оборотных средств на изменение показателя рентабельности производственного капитала по сравнению с предыдущим годом, если известно, что:

| Показатели | Предыдущий год | Отчетный год |

|---|---|---|

| Прибыль, тыс. руб. | 860 | 1704 |

| Среднегодовая стоимость основных фондов, тыс.руб. | 804 | 1232 |

| Среднегодовая стоимость оборотных средств, тыс.руб. | 957 | 677 |

Построить мультипликативную факторную модель влияния среднегодовой стоимости оборотных средств и количества оборотов оборотных средств на выручку от реализации. Проанализировать влияние факторов способом относительных разниц.

| Показатели | План | Факт |

|---|---|---|

| Среднегодовая стоимость оборотных средств | 20500 | 21200 |

| Количество оборотов оборотных средств | 3,4 | 4,8 |

Пример решения задачи по АХД №3 с пояснениями и ответом (пример сокращен, формулы не приводятся): Проведем анализ влияния факторов на выручку способом относительных разниц: В ОСср. = (20500*3.4)*((21200-20500)/20500) = 2380 д.ед. В N = (20500*3.4+2380)*((4.8-3.4)/3.4) = 29680 д.ед. Итого: 2380+29680 = 32060 д.ед. Проверка: 101760 — 69700 = 32060. Проведенный анализ показал, что за счет увеличения среднегодовой стоимости оборотных средств выручка предприятия выросла на 2380 д.ед.; за счет увеличения количества оборотов оборотных средств выручка предприятия выросла на 29680 д.ед.; общее увеличение выручки за счет указанных факторов составило 32060 д.ед.

Построить кратную детерминированную факторную модель влияния среднегодовой стоимости оборотных средств и объёма реализации на количество оборотов оборотных средств. Проанализировать влияние факторов методом цепных подстановок.

| Показатели | План | Факт |

|---|---|---|

| Среднегодовая стоимость оборотных средств | 20500 | 21200 |

| Количество оборотов оборотных средств | 3,4 | 4,8 |

Рассчитать влияние изменения объёма продукции и затрат на 1 рубль продукции на себестоимость продукции. Анализ провести способом абсолютных разниц.

Построить детерминированную факторную модель влияния среднегодовой стоимости основных средств и прибыли от реализации на рентабельность. Проанализировать влияние факторов методом цепных подстановок.

| Показатели | План | Факт |

|---|---|---|

| Среднегодовая стоимость основных средств | 320000 | 300000 |

| Прибыль от реализации | 75000 | 78000 |

Определить влияние среднесписочной численности рабочих и среднегодовой выработки одного рабочего на объём реализованной продукции. Анализ провести методом относительных разниц.

Построить детерминированную факторную модель. Определить влияние использования предметов труда на объём продукции. Анализ провести методом относительных разниц.

Показать влияние производительности труда и фондовооружённости на фондоотдачу основных фондов. Анализ провести методом цепных подстановок.

| Показатели | План | Факт |

|---|---|---|

| Среднегодовая численность рабочих | 13000 | 14500 |

| Среднегодовая стоимость основных средств | 740000 | 850000 |

| Выпуск продукции | 960000 | 1300000 |

Методом цепных подстановок оценить влияние факторов на рентабельность капитала.

| Показатели | План | Факт |

|---|---|---|

| Прибыль от реализации | 100000 | 130000 |

| Величина основного капитала | 340000 | 270000 |

| Величина оборотного капитала | 520000 | 530000 |

Пример решения задачи по АХД №10 с пояснениями и ответом (пример сокращен, формулы не приводятся): Р0 = 100000 / (340000+520000) * 100 = 11.63%. Русл1 = 130000 / (340000+520000) * 100 = 15.12%. Русл2 = 130000 / (270000+520000) * 100 = 16.46%. Р1 = 130000 / (270000+530000) * 100 = 16.25%. За счет увеличения прибыли от реализации на 30000 д.ед. рентабельность капитала выросла на 15.12-11.63 = 3.49%. За счет снижения величины основного капитала на 70000 д.ед. рентабельность капитала выросла на 16.46-15.12 = 1.34%. За счет увеличения величины оборотного капитала на 10000 д.ед. рентабельность капитала снизилась на 16.25-16.46 = -0.21%. Проверка: 3.49+1.34-0.21 = 4,62%.

Построить трёхфакторную детерминированную модель. Методом относительных разниц провести анализ изменения объёма выпуска продукции.

| Показатели | План | Факт |

|---|---|---|

| Среднегодовая стоимость ОПФ | 420000 | 430000 |

| Удельный вес активной части ОПФ | 0,6 | 0,57 |

| Фондоотдача активной части ОПФ | 1,15 | 1,25 |

Составить детерминированную трёхфакторную мультипликативную модель. Оценить влияние факторов уровня интенсификации производства на объём выпуска продукции. Анализ провести методом абсолютных разниц.

| Показатели | План | Факт |

|---|---|---|

| Среднегодовая численность рабочих | 3000 | 4000 |

| Среднегодовая стоимость основных средств | 240000 | 250000 |

| Выпуск продукции | 360000 | 350000 |

Пример решения задачи по АХД №12 с пояснениями и ответом (пример сокращен, формулы не приводятся): Проведем анализ методом цепных подстановок: З0 = 10100 / 2500 = 4.04 оборота. Зусл = 10200 / 2500 = 4.08 оборота. З1 = 10200 / 3000 = 3.4 оборота. За счет роста объема товарооборота коэффициент товарооборачиваемости вырос на 4.08-4.04 = 0.04 оборота. За счет роста объема средних товарных запасов коэффициент товарооборачиваемости уменьшился на 3.4-4.08 = -0.68 оборота. Проверка: 0.04-0.68 = -0.64 оборота.

Определить влияние средних товарных запасов и товарооборота на коэффициент товарооборачиваемости методом цепных подстановок.

Составить детерминированную трёхфакторную смешанную модель. Оценить влияние факторов на изменение фондоотдачи. Анализ провести методом цепных подстановок.

| Показатели | План | Факт |

| Среднегодовая численность рабочих | 200 | 350 |

| Фондовооружённость | 35 | 40 |

| Выпуск продукции | 230000 | 260000 |

В базисный период потери рабочего времени из-за простоев составляли 6% сменного времени, непроизводительные затраты на бракованную продукцию и ее переделку — 12% и неявки по болезням и другим причинам — 7%. После выявления соответствующих резервов лучшего использования рабочего времени намечено ликвидировать простои, снизить брак до 5%, а неявки сократить до 3,5%. На сколько процентов повысится производительность труда?

На основании приведенных данных, характеризующих изменение результативного показателя и факторного количественного показателя, требуется: 1) Исчислить значение необходимого факторного количественного показателя. 2) Установить форму зависимости между результативным и факторными показателями и определить ее модель. 3) Используя способы элиминирования, а также индексный и интегральный способы, исчислить влияние изменения факторных показателей на изменение результативного. 4) Проанализировать и сравнить полученные результаты. Сделать необходимые выводы. Показатели: Реализация товарной продукции, т.р.: План — 32000; Факт — 49050; Оборотные средства в товарно-материальных ценностях, т.р.: План — 2000; Факт — 2750

Имеются следующие сведения за отчетный год: Фонд оплаты труда промышленно-производственного персонала, млн.р.: По плану — 8000; Фактически — 8400; Численность промышленно-производственного персонала, чел.: По плану — 500; Фактически — 400. Определить экономию (перерасход) по фонду заработной платы и установить влияние факторов на их образование.

За II квартал отчетного года на предприятии имеются следующие сведения о численности рабочих: 1. Состояло по спискам на 1 апреля — 870 чел. 2. Принято за квартал по организационному набору — 45 чел. 3. Переведено из других предприятий — 14 чел. 4. Переведено в рабочие из других категорий персонала — 1 чел. 5. Переведено на другие предприятия — 2 чел. 6. Убыло в связи с переходом на учебу, призывом в армию и уходом на пенсию 21 чел. 7. Убыло по собственному желанию — 12 чел. 8. Уволено за прогул и другие нарушения трудовой дисциплины — 3 чел. 9. Переведено из рабочих в другие категории персонала — 2 чел. 10. Среднее списочное число рабочих за II квартал на 10 человек больше их списочной численности на 1 июля. Определить абсолютные величины и коэффициенты: а) оборота по приему; б) оборота по убыли; в) текучести рабочих.

АО Нефтехиммаш производит сложные машины НХМ-1200 химической промышленности. Большинство деталей для этой машины изготавливается из чугунных и стальных литых заготовок. Исходные данные для определения уровня эффективности использования таких конструкционных материалов при изготовлении отдельных деталей приведены в таблице. Определить: 1) нормативные и фактические коэффициенты использования металла по каждой детали; 2) экономию (перерасход металла в расчете на запланированный и фактический выпуск деталей на предприятии).

| Шифр детали | Чистая масса, кг. | Удельный расход металла, кг. | Годовой выпуск деталей, шт. | ||

|---|---|---|---|---|---|

| Нормативный | Фактический | Плановый | Фактический | ||

| НХМ-1200 | 30 | 36 | 45 | 800 | 880 |

Товарооборот торговой организации за январь составил 150 тыс.руб., за февраль 210 тыс.руб. Численность продавцов в январе — 10 человек, в феврале 11 человек. Рассчитать нагрузку на 1 продавца за каждый месяц и определить прирост товарооборота за счет численности и прирост товарооборота за счет производительности труда. Сделать вывод.

По данным таблицы определить влияние экстенсивности и интенсивности использования трудовых ресурсов на прирост выручки от продажи продукции. Для расчетов использовать метод относительных разностей. Дать оценку полученным результатам.

| Показатели | Единица измерения | Условные обозначения | Предыдущий год | Отчетный год |

|---|---|---|---|---|

| 1. Выручка от продажи продукции | тыс.р. | N | 56420 | 48200 |

| 2. Среднесписочная численность работников | чел. | R | 152 | 146 |

Заполнить следующую таблицу:

| № | Показатели | План | Факт | Отклонение (+, -) | Темп роста, % | Темп прироста, % |

|---|---|---|---|---|---|---|

| 1 | 1. Выручка от продажи продукции, тыс.р. | |||||

| 2 | 2. Среднесписочная численность работников, чел. | |||||

| 3 | Производительность труда, тыс.р. |

Посредством индексного метода определить влияние экстенсивного и интенсивного факторов на общий объем производства продукции

| Показатели | Базисный год | Отчетный год |

|---|---|---|

| Произведено продукции (тыс.руб.) | 40710 | 41390 |

| Среднесписочная численность работников (чел.) | 45 | 42 |

Определить влияние средней стоимости остатков нормируемых оборотных средств и выручки от реализации продукции на количество оборотов оборотных средств, анализ провести способом цепных подстановок и интегральным способом.

| Показатели | План | Факт |

|---|---|---|

| Выручка от реализации | 197956 | 359002 |

| Средняя стоимость остатков НОС | 35113 | 41564 |

Показать с помощью взаимосвязи индексов показателей влияние производительности труда и фондовооруженности на фондоотдачу основных фондов.

источник

Построить факторную мультипликативную модель результативного показателя на основе приведенной информации. Влияние факторов рассчитать индексным методом.

| № п/п | Показатель | Предыдущий год | Отчетный год |

| 1 | Выручка от продажи товаров, тыс.руб. | 52000 | 40000 |

| 2 | Прибыль от продаж, тыс.руб. | 8944 | 8000 |

| 3 | Рентабельность продаж, % |

Сформулируйте выводы и дайте рекомендации.

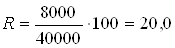

Рассчитаем рентабельность за два года по формуле:

,

,

%;

%;

%.

%.

Рассчитаем индексы трех показателей:

— индекс выручки от продажи товаров:

;

;

;

;

— индекс рентабельности продаж:

.

.

Рассчитанные показатели внесем в таблицу 2:

| № п/п | Показатель | Предыдущий год | Отчетный год | Индекс |

| 1. | Выручка от продажи товаров, тыс. руб. | 52000 | 40000 | 0,769 |

| 2. | Прибыль от продаж, тыс. руб. | 8944 | 8000 | 0,894 |

| 3. | Рентабельность продаж, % | 17,2 | 20,0 | 1,163 |

Построим факторную мультипликативную модель зависимости прибыли от выручки от продажи товаров и рентабельности продаж:

В — выручка от продажи товаров

1) влияние изменения выручки от продажи товаров:

ΔП(В) = В ∙ (iB – 1) ∙ R = 52000 ∙ (0,769 – 1) ∙ 0,172 = -2064 тыс.руб.

2) влияние изменения рентабельности продаж:

ΔП(R) = В1 ∙ R ∙ (iR – 1) = 40000 ∙ 0,172 ∙ (1.163 – 1) =1120 тыс.руб.

Совокупное влияние двух факторов:

ΔП = ΔП(В) + ΔП(R) = -2064 + 1120 = -944 тыс.руб.

Это соответствует общему изменению прибыли от продаж:

ΔП = П1 – П = 8000 – 8944 = -944 тыс.руб.

Вывод: прибыль от продажи товаров уменьшилась на 944 тыс.руб., в том числе в результате снижения выручки от продаж прибыль уменьшилась на 2064 тыс.руб., за счет роста рентабельности продаж прибыль увеличилась на 1120 тыс.руб.

На основании факторного анализа можно дать следующую рекомендацию: для увеличения прибыли от продаж необходимо принять меры по увеличению выручки от продаж.

Построить трехфакторную мультипликативную модель результативного показателя на основе приведенной информации. Влияние факторов рассчитать индексным способом.

| № п/п | Показатель | Предыдущий год | Отчетный год |

| 1 | Выручка, тыс. руб. (В) | 78500 | 96300 |

| 2 | Среднегодовая стоимость основных промышленно-производственных фондов, тыс.руб. (ОПФ) | 8600 | 8920 |

| 3. | Удельный вес активной части основных промышленно-производственных фондов, тыс.руб. (У) | 0,57 | 0,55 |

| 4 | Фондоотдача активной части фондов, руб. (ФО) |

Сформулируйте выводы и дайте рекомендации.

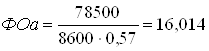

— фондоотдачу активной части фондов по формуле:

,

,

руб.;

руб.;

%.

%.

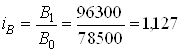

— индекс выручки от продажи товаров:

;

;

— индекс среднегодовой стоимости основных промышленно-производственных фондов:

;

;

— индекс удельного веса активной части основных промышленно-производственных фондов:

;

;

— индекс фондоотдачи активной части фондов:

.

.

Все рассчитанные показатели внесем в таблицу 4:

| № п/п | Показатель | Предыдущий год | Отчетный год | Индекс |

| 1 | Выручка, тыс. руб. (В) | 78500 | 96300 | 1,2268 |

| 2 | Среднегодовая стоимость основных промышленно-производственных фондов, тыс.руб. (ОПФ) | 8600 | 8920 | 1,0372 |

| 3. | Удельный вес активной части основных промышленно-производственных фондов (У) | 0,57 | 0,55 | 0,9649 |

| 4 | Фондоотдача активной части фондов, руб. (ФО) | 16,014 | 19,629 | 1,2258 |

Построим трехфакторную мультипликативную модель зависимости выручки от среднегодовой стоимости основных промышленно-производственных фондов, удельного веса активной части основных промышленно-производственных фондов и фондоотдачи активной части фондов:

Определим влияние на изменение выручки:

— среднегодовой стоимости основных фондов:

= 8600 · (1,0372 – 1) · 0,57 · 16,014 = 2921 тыс.руб.

— удельного веса активной части основных промышленно-производственных фондов:

= 8920 · 0,57 · (0,9649 – 1) · 16,014 = -2857 тыс.руб.

— фондоотдачи активной части фондов:

= 8920 · 0,55 · 16,014 · (1,2258 – 1) = 17736 тыс.руб.

Итого влияние трех факторов на изменение выручки:

ΔВ= ΔВ(ОПФ)+ ΔВ(Уа)+ ΔВ(ФОа)=2921 — 2857+17736=17800 тыс.руб.,

что соответствует общему изменению выручки:

ΔВ = В1 – В = 96300 – 78500 = 17800 тыс.руб.

Вывод: В отчетном году выручка увеличилась по сравнению с предыдущим годом на 17800 тыс.руб., в том числе за счет увеличения среднегодовой стоимости основных фондов увеличилась на 2921 тыс.руб., за счет уменьшения удельного веса активной части основных промышленно-производственных фондов уменьшилась на 2857 тыс.руб., за счет увеличения фондоотдачи активной части фондов увеличилась на 17736 тыс.руб.

Факторный анализ изменения результативного показателя выполнить способом относительных разниц.

| № п/п | Показатель | Предыдущий год | Отчетный год |

| 1. | Средняя часовая выработка одного рабочего, руб. | ||

| 2. | Выручка от продаж, млн. руб. | 106 | 121,36 |

| 3. | Среднее число дней, отработанное одним рабочим в год | 220 | 231 |

| 4. | Среднее число часов, отработанных одним рабочим в день | 7,3 | 7,0 |

| 5. | Среднесписочная численность, чел. | 600 | 570 |

Сформулируйте выводы и дайте рекомендации.

Рассчитаем среднюю часовую выработку одного рабочего по формуле:

,

,

руб.

руб.

руб.

руб.

Отклонения всех показателей рассчитаем в таблице 6.

| № п/п | Показатель | Предыдущий год | Отчетный год | Отклонение, +,- | |

| абсолютн. | относительн. | ||||

| 1. | Средняя часовая выработка одного рабочего, руб. (ЧВ) | 110,0 | 131,67 | 21,67 | 0,197 |

| 2. | Выручка от продаж, млн. руб. (В) | 106 | 121,36 | 15,36 | 0,145 |

| 3. | Среднее число дней, отработанное одним рабочим в год (Д) | 220 | 231 | 11,00 | 0,050 |

| 4. | Среднее число часов, отработанных одним рабочим в день (Ч) | 7,3 | 7,0 | -0,30 | -0,041 |

| 5. | Среднесписочная численность, чел. (ССЧ) | 600 | 570 | -30,00 | -0,050 |

Определим влияние на изменение выручки от продаж изменения средней часовой выработки одного рабочего, среднего числа дней, отработанных одним рабочим в год, среднего числа часов, отработанных одним рабочим в день и среднесписочной численности, используя факторную модель:

1) влияние изменения средней часовой выработки одного рабочего:

ΔВ(ЧВ) = 110,0 · 0,097 · 220 · 7,3 · 600 : 1000000 = 20,88 млн. руб.;

2) влияние изменения среднего числа дней, отработанных одним рабочим в год:

ΔВ(Д) = 131,67 · 220 0,05 · 7,3 · 600 : 1000000 = 6,34 млн. руб.;

3) влияние изменения среднего числа часов, отработанных одним рабочим в день:

ΔВ(Ч) = 131,67 · 231 7,3 · (-0,041) · 600 : 1000000 = -5,47 млн. руб.;

4) влияние изменения среднесписочной численности:

ΔВ(ССЧ) = 131,67 · 231 7,0 · 600 · (-0,05) : 1000000 = -6,39 млн. руб.;

Итого влияние трех факторов на изменение выручки:

ΔВ = 20,88 + 6,34 – 5,47 – 6,39 = 15,36 млн.руб.

Вывод: выручка от продаж увеличилась в отчетном году на 15,36 млн.руб., в том числе за счет роста средней часовой выработки одного рабочего на 21,67 руб. выручка увеличилась на 20,88 млн.руб., за счет увеличения среднего числа дней, отработанных одним рабочим в год на 11 дней выручка увеличилась на 6,34 млн.руб., за счет уменьшения среднего числа часов, отработанных одним рабочим в день на 0,3 часа выручка уменьшилась на 5,47 млн.руб., за счет уменьшения среднесписочной численности на 30 человек выручка уменьшилась на 6,39 млн.руб.

Для дальнейшего увеличения выручки от продаж необходимо увеличить число часов, отработанных одним рабочим в день и увеличить среднесписочную численность персонала.

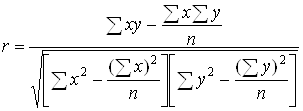

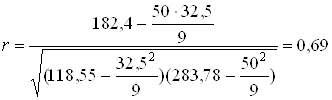

Определите степень корреляции между месячными расходами на рекламу и выручкой от продаж по набору взаимозаменяемых товаров широкого потребления в течение трех кварталов. Проанализируйте полученные данные.

| Месяцы | Выручка от продаж, млн.руб. | Расходы на рекламу, тыс.руб. |

| Январь | 5,0 | 3,2 |

| Февраль | 5,2 | 3,4 |

| Март | 5,6 | 3,1 |

| Апрель | 5,9 | 3,6 |

| Май | 4,2 | 3,3 |

| Июнь | 4,8 | 3,8 |

| Июль | 5,8 | 3,9 |

| Август | 6,5 | 4,0 |

| Сентябрь | 7,0 | 4,2 |

Сформулируйте выводы и дайте рекомендации.

Для определения степени корреляции между месячными расходами на рекламу (х) и выручкой от продаж (у), рассчитаем коэффициент корреляции по формуле:

.

.

Необходимые расчеты произведем в таблице 8:

.

.

Рассчитаем коэффициент детерминации по формуле:

R = r 2 = 0,69 2 = 0,477 или 47,7%.

Рассчитанный коэффициент детерминации равный означает, что на 47,7% выручка от продаж зависит от расходов на рекламу.

На основе корреляционного анализа можно рекомендовать организации для увеличения выручки от продаж увеличить расходы на рекламу.

источник

|