Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления.

В системе управления выделяются управляющая и управляемая системы. Под управляющей системой понимается совокупность органов (руководство предприятия разных уровней, являющееся основным потребителем данных управленческого анализа), средств, инструментов и методов управления. Под управляемой системой чаще всего понимается производственный процесс. Управляющая и управляемая системы взаимосвязаны и представляют собой замкнутый контур управления.

Выработка управляющего решения составляет одну из главных задач процесса управления. Хотя каждое управленческое решение является уникальным и не может быть представлено как связанное с какими-либо правилами, этапами или временными ограничениями, оно подчиняется определенной внутренней логике.

Цикл принятия решений включает следующие этапы:

· определение целей и задач;

· поиск альтернативных курсов (вариантов) действий;

· выбор оптимального курса действия из альтернативных вариантов;

· осуществление выбранного варианта;

· сравнение полученных и планируемых результатов;

Экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системами. Он позволяет уменьшить неопределенность исходной информации и риск, связанный с выбором правильного решения, на следующих основных фазах выработки решений:

1) изучения исходного положения, сбора и передачи информации о фактическом состоянии объекта управления. Это важная фаза аналитической работы органов управления, позволяющая определить современные и будущие условия, в которых находится объект управления сформулировать основные проблемы;

2) обработки информации, подготовки и принятия решений. В этой фазе производится всесторонняя обработка информации, разрабатываются возможные альтернативы вариантов, определяются критерии, осуществляется разработка проектов, их технико-экономическое обоснование, определяются общие цели и задачи при учете имеющихся ресурсов. Задачей экономического анализа на данном этапе является выбор лучшего варианта;

3) организации и осуществления решений, выдачи команд объекту управления для устранения выявленных отклонений;

4) расчета и контроля осуществления решений. На этом этапе анализируется фактическая эффективность решений. Одним из важнейших видов решений является план, а экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана.

В системе управления выделяют основные и обеспечивающие функции (рис. 1.1).

Функция планирования, одна из основных, включает долгосрочное, текущее и оперативное планирование. При этом выполнение всех видов работ идет взаимосвязанными этапами:

1) оценка внешней ситуации;

2) определение спроса на продукцию;

3) создание системы связей и формирование потоков информации для планирования;

1) определение главных целей и задач;

2) разработка общих планов на длительный период, текущих планов.

Оперативное планирование дополняет текущее планирование и связано с разработкой планов на короткие промежутки времени.

Функция контроля следует за учетом, включает регулярный и периодический контроль, который проявляется в выявлении и отборе данных, отражающих выполнение плановых заданий, нормативов и отклонений от них.

Регулирование – функция управляющей системы, которая обеспечивает направление деятельности объекта управления в соответствии с планом. Ее роль выражается в коррекции, благодаря которой устраняются случайные отклонения системы. В зависимости от объектов различают регулирование запасов, затрат на производство, календарных планов.

Функция организации обеспечивает формирование пространственно-временных отклонений, пропорций в использовании материально-вещественных элементов производства и труда.

Функция учета, которая является обеспечивающей функцией, призвана отражать результаты производственно-хозяйственной деятельности предприятия, обеспечивать данные о состоянии объекта управления за определенный период и включает бухгалтерский, статистический, оперативный учет.

В обязанности бухгалтера входит:

· организация и ведение учета, планирования и контроля;

· составление внутренней и внешней отчетности;

· экономическая оценка и глубокий анализ.

Бухгалтер должен знать потребность руководителей разных уровней, улучшать технику учетной работы, с тем чтобы в полной мере способствовать решению проблем управления.

Экономический анализ как функция управляющей системы включает оценку внутренних и внешних факторов создавшейся ситуации, общих тенденций развития экономических процессов, возможных резервов повышения эффективности производства; предусматривает оценку степени напряженности и выполнения плана по всем видам показателей, изучение хода оперативного выполнения плана, возмущающих причин, путей их устранения

Говоря о роли экономического анализа в процессе управления организацией, необходимо подчеркнуть, что экономический анализ:

· позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений, он является инструментом обоснованного планирования;

· способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

· воздействует на совершенствование механизма безубыточности предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления.

Управленческий анализ представляет собой не только вид экономического анализа, но и один из элементов управленческого учета. Объектом последнего, а следовательно, и самого управленческого анализа выступают прошлые и будущие результаты функционирования сегментов предпринимательской деятельности.

Сегмент является основной информационной единицей управленческого учета, выделяемой для получения отчетной и прогнозной информации. Следовательно, от того, каким образом будет решен вопрос о сегментации бизнеса, зависит последующее функционирование всей системы управленческого учета, в том числе и успешность проведения управленческого анализа. Выбранный организацией подход к сегментации бизнеса оказывает влияние на качество информации, собранной в системе управленческого анализа.

Сегментация бизнеса, прежде всего, должна создать предпосылки для реализации в системе управления организацией двух важных функций:

Выполнение этих функций требует позиционирования отдельных слагаемых предпринимательской деятельности в двух координатах – в качестве информационных и организационных сегментов бизнеса. Информационные сегменты отличаются большим разнообразием, их природа определяется индивидуальными особенностями, стратегией организации. В табл. 1.2 показаны некоторые из возможных подходов к разделению бизнеса на информационные сегменты.

Таблица 1.2 Возможные подходы к сегментации предпринимательской деятельности

по информационному признаку

Особенности технологического процесса

Вид деятельности 1, вид деятельности 2

Центральные регионы России

1 Признак выделения сегмента определяется информационными запросами менеджеров и отраслевыми особенностями организации.

2 Признак выделения сегмента определяется степенью его финансовой ответственности и задачами мотивации, решаемыми по отношению к нему менеджментом организации

Так, в отраслях с поточным производством информационными сегментами могут стать переделы (например, в текстильной промышленности это ткачество, прядение, отделка; в металлургическом производстве – производство чугуна, стали, проката).

Сегментация по видам деятельности в первую очередь свойственна организациям сферы услуг. Например, в аудиторской фирме восстановление бухгалтерского учета может рассматриваться как вид деятельности 1, проведение аудиторских проверок – вид деятельности 2, оказание консалтинговых услуг – вид деятельности 3. Таким образом, во всех приведенных примерах подходы к сегментации бизнеса зависят от технологических особенностей производственного процесса.

Организация может одновременно использовать несколько из названных подходов, осуществляя сегментацию в различных комбинациях. Например, один и тот же бизнес может сегментироваться по заказам и каналам реализации; по видам деятельности и рынкам сбыта.

Деление предпринимательской деятельности на информационные сегменты позволяет организовать процесс бюджетирования, осуществить контроль за ходом выполнения плана каждым информационным сегментом, проанализировать возникшие отклонения, т.е. реализовать планово-аналитическую функцию управления.

Другая функция – контрольно-мотивационная исполняется посредством выделения организационных сегментов сегментации организации по центрам ответственности (затрат, доходов, прибыли, инвестиций). Таким образом, в любой предпринимательской деятельности сегмент может позиционироваться по двум признакам – функциональному и организационному. Здесь также возможны их различные комбинации. Например, ткацкий передел, являющийся информационным сегментом текстильного предприятия, с учетом организационного аспекта может позиционироваться как центр затрат. Отдельные виды аудиторских услуг (информационные сегменты) в случае существенного превышения их доходной части над затратной с учетом организационного аспекта сегментации могут идентифицироваться в системе управленческого учета как центры доходов (выручки).

Структуризация бизнеса по центрам ответственности, в отличие от деления его на информационные сегменты, является типовой для всех организаций независимо от их отраслевой принадлежности, размеров и организационной формы.

Для иллюстрации содержания организационного аспекта сегментации бизнеса можно воспользоваться формулой расчета рентабельности активов (PA), широко используемой в экономическом анализе:

где PA – рентабельность активов сегмента бизнеса; Р – прибыль сегмента бизнеса; А – стоимость активов сегмента бизнеса; N – доходы (выручка) сегмента бизнеса; S – расходы сегмента бизнеса.

Степень ответственности руководителей сегментов бизнеса за отдельные составляющие этой зависимости представлена в табл. 1.3.

Таблица 1.3 Степень влияния руководителей организационных сегментов бизнеса на параметры производственной деятельности

Вид центра ответственности

Показатель, контролируемый руководителем центра ответственности

источник

Наиболее важным аспектом в организации управленческой деятельности является определение ее целенаправленности, постановки цели функционирования всей системы. Цель — это то состояние, которому должна стремиться система. Выделяют два вида целей: развития и стабилизации.

Как правило, цели, являющие целями организации, обладают следующими характеристиками (рис.1):

Рисунок 1 – Характеристики цели

- конкретностью – цель должна представлять собой определенный результат;

- обозримостью – цель устанавливается на определенный период времени и может быть и краткосрочной, и долгосрочной;

- реальность – цель должна быть достижима;

- взаимосвязанностью – цели не должны противоречить друг другу;

- эффективностью – цель должна быть направлена на достижение результата.

После определения целей функционирования организации, определяются функции управления, помогающие в реализации поставленных целей.

Функции управления были созданы в процессе разделения труда, для объединения связанных действий и достижения, близких по смыслу целей. Полное представление о системе управления предприятием можно представить только, если рассматривать все функции управления как единое целое.

Попробуй обратиться за помощью к преподавателям

Каждая функция управления включает в себя следующие виды деятельности:

- Планирование.

- Организация.

- Координация.

- Активизация.

- Контроль.

Для того чтобы ясно понимать суть каждой управленческой функции, надо рассматривать ее как единство вышеупомянутых видов деятельности.

Анализ функций управления производится на основе анализа эффективности их реализации, что помогает спроектировать наиболее эффективную структуру управления.

Функции являются основой менеджмента, так как благодаря им определяется состав и численность не только управленческого аппарата, но и всего рабочего персонала в целом. Любое управленческое воздействие на организационную систему может быть реализовано только через функции управления.

Основным направлением деятельности аппарата управления является объединение разных, но взаимозависимых функций управления. Поэтому анализ функционального аппарата управления играет важную роль в жизни предприятия.

Что же дает анализ функций управления? Анализ их эффективности дает возможность упорядочить информацию о динамике, темпах роста и направлениях развития, причинных связях и взаимосвязях функций, резервах совершенствования их организации.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Анализ функций управления — составляющая менеджмента, а результаты анализа — основа для совершенствования существующей системы управления.

В ходе анализа проводит выбор объекта, который зависит от задач проведения анализа.

Как правило, в качестве объекта анализа должна выступить каждая функция системы, а затем проводиться анализ все управленческой системы в целом. В некоторых случаях возможен анализ отдельных операций, входящих в состав какой-либо конкретной функции.

Состав анализа управленческих функций заключается в следующем:

- в контроле за их исполнением;

- в анализе соответствия подразделения функциям управления;

- выявлении резервов распределения функций и их частей между подразделениями, а также прав и обязанностей между менеджерами разных звеньев;

- в разработке мероприятий по использованию резервов.

Многогранность анализа складывается из необходимости поиска резервов, тщательного распределения ответственности между всеми звеньями.

Каждый отдел предприятия обязан проводить анализ текущей деятельности и принимать участие в изучении материалов по управленческим функциям и операциям. В свою очередь, выполнение комплексного анализа ложится на плечи специальных отделов управления, обязанность которых координировать работу всего управленческого аппарата в соответствии с поставленными задачами и целями.

Какие данные берутся для анализа эффективности функций? Это могут быть:

- результаты анкетного опроса или интервью;

- наблюдение за ходом управления (фотографии рабочего дня, длительное наблюдение за работой функционального отдела и т.д.);

- анализ документооборота;

- изучение нормативно-инструктивных материалов и др.

В процессе проведения анализа функций менеджмента специалисты изучают:

- соответствие целей управляемого объекта содержанию работ по функциям управления;

- содержание работ каждой функции по уровням управления;

- распределение функций управления по подразделениям;

- распределение прав и обязанностей между работниками аппарата управления;

- связи функций управления.

Анализ функций управления должен производиться в строгой последовательности независимо от объекта управления, методов и способов управления. На рисунке 2 представлены основные этапы анализа эффективности функций управления.

Рисунок 2 – Этапы анализа функций управления

Результаты анализа выражаются в виде различных моделей:

- функциональной модели управления – такая модель отражает взаимосвязь функций управления и их исполнителей;

- функциональной диаграммы – диаграмма отражает связь подразделений между собой;

- графика выполнения работ (сетевого или календарного), отражающего динамику выполнения работ и их взаимосвязь.

В качестве результата анализа предлагаются рекомендации и мероприятия, например:

- разделение вспомогательных и рутинно-расчетных работ;

- рационализацию связи между работниками и исполнителями;

- выделение общих работ для системы управления в целом, результаты которых используются всеми подразделениями;

- выделение координирующих межфункциональных работ.

Из всего сказанного можно сделать вывод, что основными направлениями анализа функций менеджмента являются исследование их общей эффективности, которая составляет содержание управления, установление степени соответствия функций целям и задачам, стоящим перед объектом управления, а также совершенствование его организации.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

источник

Под управлением понимают обеспéчение поставленной цели при условии реализации следующих функций: организационной, плановой, учетной, анализа, контрольной, стимулирования.

Управление – целенаправленный процесс, включающий в себя некоторые основные элементы, рассматриваемые как основные функции управления. В практике управления различают два вида функций управления.

· основные – весь комплекс обязательных работ, который подлежит неукоснительному выполнению в процессе реализации конкретной функции управления в определенной последовательности: прогнозирование; организация; планирование; мотивация; контроль; учет ; анализ; подготовка и принятие управленческих решений

· конкретные – более обособлены, представляют собой самостоятельные области профессиональной деятельности. Именно на основе анализа конкретных функций формируют структуру управления, осуществляют подбор и расстановку кадров, разрабатывают системы информации, организации делопроизводства. Конкретные функции управления позволят четко определить, что, кому и когда делать. Выполнение конкретных функций в комплексе составляет процесс управления организацией (предприятием). Отсюда можно сделать основной вывод, что выполнение конкретных функций зависит от компетентности, гибкости, оперативности, предприимчивости менеджеров и, как следствие, успешное выполнение производственных заданий, качество работы и продукции, конкурентоспособность выпускаемого продукта.

Функции управления способствуют налаживанию и успешному функционированию всех подразделений действующей структуры управления по вертикальным и горизонтальным связям. Все функции управления можно разделить на внешние и внутренние; главные, основные и вспомогательные, полезные и вредные; неестественные; дублирующие. Функции вытекают из тех задач, которые решает структурное подразделение, например производственный отдел машиностроительного предприятия:

· установление тесных контактов с отделом исследований и разработок;

· подготовка новой продукции к запуску в производство;

· планирование приобретения оборудования и подготовка к работе;

· стимулирование развития инициативы работников к рационализации;

· анализ стоимости работ, использования ЭВМ и бюджета отдела.

Функция производственного отдела можно декомпозировать и определить подфункции:

· рациональное использование производственных мощностей, инструментов и приспособлений;

· определение норм времени на изготовление продукции;

· обеспечение качества работ;

· подготовка производственной документации;

· определение сумм капитальных вложений;

· разработка форм обслуживания потребителей продукции;

· разработка форм повышения квалификации и переподготовки кадров.

Эффективность системы управления зависит не только от четкого выбора методов, принципов и функций управления, но и факторов, способствующих повышению интенсивности процесса управления.

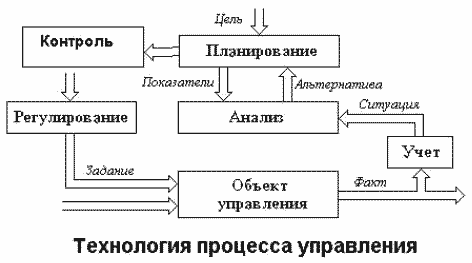

А. Файоль выделил пять функций управления: учет; анализ; планирование; контроль; регулирование, которые дают основу для анализа информационных систем.

Учетная функция заключается в разработке или использовании уже готовых форм и методов учета показателей деятельности фирмы: бухгалтерский учет, финансовый учет, управленческий учет и т.п. В общем случае учет можно определить как получение, регистрацию, накопление, обработку и предоставление информации о реальных хозяйственных процессах.

Учет — процесс получения объективной информации о складывающейся на объекте ситуации путем сбора фактических значений параметров и их обработки по заданным алгоритмам. После доведения планов до исполнителя, часто оказывается, что предприятие отклоняется от плана. Причины могут быть разными: влияние среды, неточность и неверность исполнения, несовершенство самого планирования. Для того, чтобы вывести предприятие на плановую траекторию, нужно регулировать его деятельность. А для этого нужно собрать данные о работе этого предприятия. Сбором данных для формирования, отчетности занимается фаза учета. Учет использования ресурсов, учет выпускаемой продукции, учет выполнения внешних заказов, учет финансов и многие другие.

Данная функция управления предназначена для фиксации состояний объекта управления, получение полной информации об объекте в интересующем аспекте, а также формулировку целей, т.е. чего именно требуется достичь. Четко сформулированные цели играют важную роль в управлении и планировании. Цель – идеальное мысленное предвосхищение результата деятельности; желаемый результат, которого стремится добиться человек или целое предприятие, ставящие перед собой эту цель. Были сформулированы некоторые правила постановки целей: цели должны быть конкретными; реальными; гибкими и способными к корректировке; совместимыми; понимаемыми людьми.

Учет обеспечивает часть системы, управляющую информацией. Это самый трудный этап, т.к. его нельзя формализовать.

Анализ — функция управления

Анализ или аналитическая функция связана с изучением итогов выполнения планов и заказов, определением влияющих факторов, выявлением резервов, изучением тенденций развития и т.п. Выполняется анализ разными специалистами в зависимости от сложности и уровня анализируемого объекта или процесса. Анализ результатов хозяйственной деятельности фирмы за год и более проводят специалисты, а на уровне цеха, отдела – менеджер этого уровня (начальник или его заместитель) совместно со специалистом – экономистом.

Анализ — процесс генерирования альтернатив на основании складывающейся на объекте ситуации и желаемых значений параметров, задаваемых на фазе «Планирование», с одной стороны, и постановка диагноза и выявление причин отклонения движения системы от заданной траектории, с другой стороны. На основе учтенных данных формулируются выводы о различных сторонах работы предприятия.

Планирование любой деятельности начинается с анализа ситуации, т. к. без результатов анализа невозможно определить, какие возможности и ресурсы имеются в наличии, какие материальные, финансовые, информационные, кадровые ресурсы понадобятся для реализации плана, сколько времени уйдет на его выполнение, являются ли затраты ресурсов приемлемыми, а также невозможно определить нужно ли планирование вообще и, следовательно, невозможно построить план.

После проведения анализа ситуации выявляются проблемы и свободные ресурсы. При составлении планов проблемы лягут в основу целей, а свободные ресурсы послужат средством к достижению этих целей.

Планирование — функция управления

Планирование (плановая функция) состоит в разработке и реализации планов по выполнению поставленных задач. Например, бизнес-план для всей фирмы, план производства, план маркетинговых исследований, финансовый план, план проведения научно-исследовательской работы и т.п. на различные сроки (год, квартал, месяц, день).

Планирование — это ориентированный в будущее систематический процесс принятия решений, которое вырабатывается на основе целей, формулируемых вышестоящей организацией, и альтернатив, генерируемых на фазе «Анализ». В понятие «планирование» входит определение целей и путей их достижения. В экономике планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы производство и закупки. При этом, конечно, все частные планы тесно взаимосвязаны между собой. По мнению многих авторов, планирование – одна из важнейших функций управления.

Процесс планирования проходит в 4 этапа.

Этапы процесса планирования

· определение конкретных, детализированных целей на заданный,

· сравнительно короткий период времени;

· определение задач и средств их решения;

· контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими.

Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе, поэтому надежность планирования зависит от точности фактических показателей прошлого.

Технология планирования хорошо разработана и постоянно используется. Исходя из назначения и основных принципов предприятия, формулируются стратегические цели, указывающие, что делать в целом. Затем они конкретизируются до задач, а те — до конкретных заданий. Далее подсчитываются необходимые ресурсы: материальные, финансовые, кадровые, временные — и при необходимости пересматриваются задания, задачи и цели. В результате получают реально осуществимый план. Очень важно, что необходимы резервы на случай непредвиденных обстоятельств.  Иногда отождествляют стратегическое и долгосрочное, тактическое и краткосрочное управление, но это не всегда верно.

Иногда отождествляют стратегическое и долгосрочное, тактическое и краткосрочное управление, но это не всегда верно.

Любая серьезная экономическая система стратегического управления должна включать в себя управляющую (информационную) подсистему, обрабатывающую и актуализирующую стратегическую информацию об инновационных мероприятиях, о состоянии рынков товаров, услуг и ценных бумаг, о ресурсном обеспечении, о финансовых условиях и критериях, о принципах и методах управления и др.

Результаты планирования часто оформляют в виде «бизнес-плана». Бизнес-план является одним из первых обобщающих документов обоснования инвестиций и содержит данные о виде и объемах выпуска продукции, характеристики рынков сбыта и сырья, потребность производства в земельных, энергетических и трудовых ресурсах, а также содержит ряд показателей, дающих представление о коммерческой, бюджетной и экономической эффективности рассматриваемого проекта и в первую очередь представляющих интерес для участников-инвесторов проекта.

Ясно, что реально используемые фирмами технологии планирования достаточно сложны. Обычно им занимаются специальные подразделения. Полезными оказываются математические методы планирования. В 1975 г . Нобелевскую премию по экономике получили советский математик Леонид Витальевич Канторович и американский экономист Тьяллинг Купманс (родился в Нидерландах). Премия была присуждена за разработку теории оптимального использования ресурсов, которая составляет важную часть математического арсенала плановика.

Функция управления — регулирование

Регулирование — формирование корректирующих управляющих воздействий, приводящих объект управления в желаемое состояние для реализации выбранного на фазе «Планирование» решения. Также, это подбор, анализ и оценка способов достижения поставленных целей. Анри Файоль считает, что управление, как регулирование, включает в себя и составление перечня необходимых действий, т.е. что конкретно нужно сделать, чтобы осуществить выбранный на предыдущем этапе вариант достижения поставленных целей.

Контроль — функция управления

Контрольная функция чаще всего осуществляется менеджером: контроль за выполнением планов, расходованием материальных ресурсов, использованием финансовых средств и т.д.

Контроль – это сравнение фактического состояния объекта с желаемым. На предприятии могут применяться следующие типы контроля.

· организационные решения – связаны с реорганизацией предприятия, бизнес процесса . характерны тем, что происходят в течение долгого времени, достаточного для привлечения собственных экспертов и результаты обуславливают эффективность деятельности предприятия в целом.

· решение по планированию – эти решения принимаются чаще, чем организационные. Должны учитывать сложившуюся организацию бизнес процессов на предприятии. И во многом определяют те решения, которые будут приниматься на следующих уровнях.

· оперативные управленческие – в основном применяются для воздействия на объект управления с целью удерживания плановых показателей. Эти решения принимаются чаще.

Сколь бы хорошо ни были разработаны планы, они, как правило, не могут быть выполнены так, как были задуманы. Будущее нельзя абсолютно точно предсказать. Неблагоприятные погодные условия, аварии на производстве и на транспорте, болезни и увольнения сотрудников и многие другие причины нарушают планы. Эти нарушения, прежде всего, надо обнаружить с помощью системы контроля. Например, надо регулярно — раз в день, неделю или месяц — возвращаться к плану и выявлять нежелательные отклонения от запланированного. Есть два основных подхода к отклонениям:

· решения, обусловленные технологией и планом работ — возврату на плановую траекторию развития. Для этого понадобятся дополнительные ресурсы — материальные, кадровые, финансовые. Иногда такие ресурсы создают согласно плану, заранее предвидя возможность осложнений. Но приходится мириться с тем, что в благоприятной обстановке такие ресурсы будут «простаивать»

· решения при появлении нештатных ситуаций (аварии, конфликты) — изменение плана. Намеченные рубежи заменяются на другие, реально достижимые в создавшейся обстановке. Возможность такого подхода зависит от того, насколько для предприятия важен план — является ли он «законом» или же только «руководством к действию», задающим желательное направление движения.

Современным этапом последней функции является контроллинг. Контроллинг (control — руководство, регулирование, управление, контроль) — новая концепция управления, порожденная практикой современного управления предприятием. Согласно Файолю, «одной из основных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе (предприятии, фирме, банке, органе государственного управления и др.)». Контроллинг обеспечивает методическую и инструментальную базу для поддержки» (в том числе компьютерной) основных функций управления: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений».

Стимулирование или мотивационная функция – разработка и применение различных методов стимулирования труда подчиненных работников:

— финансовые стимулы – зарплаты, премия, акции, повышение в должности и т.п.;

— психологические стимулы – благодарности, грамоты, звания, степени, доски почета и т.п.

В последние годы в сфере управления стало применяться понятие «принятие решения» и связанные с ним системы, методы, средства поддержки принятия решений.

Принятие решения – целенаправленное воздействие на объект управления, основанное на анализе ситуации, определении цели, разработке программы достижения этой цели.

Структура управления любой организации делится на три уровня: операционный, функциональный и стратегический.

Организационная функция заключается в разработке организационной структуры и комплекса нормативных документов: штатного расписания фирмы, отдела, лаборатории, группы и т.д. с указанием подчиненности, ответственности, сферы компетенции, прав, обязанностей и т.п. чаще всего это излагается в положении по отделу, лаборатории или должностных инструкциях.

источник

Анализ— это функция управления, использующая средства и методы изучения обстановки, проблем, ситуаций путем выявления и сопоставления свойств и характеристик объектов исследования по установленным критериям и показателям для определения состояния этих объектов, их особенностей и тенденций изменения.

Анализ функций управления обычно осуществляется для оценки:необходимости и достаточности реализуемых функций управления; исключения дублирования и параллелизма функций, совершенствования распределения управленческого труда; определения узких мест и проблемных вопросов декомпозиции функций управления; полноты представления и рационального распределения по уровням функций планирования, маркетинга, контроллинга и др.; определения затрат на выполнение конкретных функций; анализа функций с точки зрения трудоемкости, сложности, эффективности.

Критерии оценки аналитического потенциала управленца —аналитические способности (умение проводить анализ проблемы, выделять ее составляющие, делать логичные выводы, основанные на правильно отобранной информации);

Индекс развития человеческого потенциала (ИРЧП) — интегральный показатель, рассчитываемый ежегодно для межстранового сравнения и измерения уровня жизни,грамотности, образованности и долголетия как основных характеристик человеческого потенциала исследуемой территории. Он является стандартным инструментом при общем сравнении уровня жизни различных стран и регионов. Дает ООН.

Документационное обеспечение управления.

Документ — это материальный объект созданный человеком для передачи его во времени и пространстве.

основные группы документов:

1) организационные (уставы, положения, штатное расписание, должностные инструкции, правила внутреннего трудового распорядка); 2) распорядительные (приказы по основной деятельности, распоряжения, решения); 3)справочно-информационные (акты, письма, факсы, докладные записки, справки, телефонограммы); 4) документы по личному составу предприятия (приказы по личному составу, трудовые контракты, личные дела, , лицевые счета по зарплате, трудовые книжки);5) коммерческие документы (контракты, договоры).

Функции документа :информационная. организационнаякоммуникативная Юридическая Воспитательная —

Способы и средства документирования

Документирование – это создание документа с использованием различных методов, способов и средств закрепления информации на материальном носителе.

способы документирования: текстовое документирование, техническое документирование — Кинофотофонодокументирование, электронное.—

Классификация документов

По видам деятельности:. 1) по общим и административным вопросам, т.е. вопросам общего руководства предприятием (организацией) и его производственной деятельностью. 2) по функциям управления. по наименованиям: научные отчеты, чертежи, схемы, графики, приказы, распоряжения, планы и отчеты, акты, протоколы, договоры, уставы, инструкции, справки, докладные, объяснительные записки, служебные письма, анкеты, По способу фиксации информации — письменные (рукописные, машинописные, на ЭВМ), графические и фото-фоно-кинодокументы.. По месту составления -, для решения внешних и внутренних вопросов. на входящую и исходящую корреспонденцию. По степени сложности — простые и сложные. По степени гласности — открытые (несекретные) и документы с ограниченным доступом. По юридической силе — подлинные и подложные. По срокам исполнения — срочные и несрочные. По стадиям подготовки — черновой документ и (оригинал подлинник). По происхождению — служебные, подготовленные на предприятиях, в организациях, и личные письма граждан с изложением жалоб, предложений, просьб. По срокам хранения -постоянного и временного хранения. По степени обязательности — информационные, и директивные — обязательные для исполнения, носящие характер юридической или технической нормы. По степени унификации — индивидуальные, типовые, трафаретные, примерные и унифицированные в виде анкеты и таблицы. По характеру содержания — первичные и вторичные.

Организационные документы — комплекс взаимоувязанных документов, регламентирующих структуру, задачи, функции предприятия, организацию его работы, права, обязанности и ответственность руководства и специалистов предприятия.

Устав — свод правил, регулирующих деятельность организаций, их взаимоотношения с другими организациями и гражданами, права и обязанности в сфере государственной или хозяйственной деятельности.

Инструкция – нормативный документ, утвержденный руководителем предприятия или его подразделения, в котором определены права, обязанность и ответственность работников предприятия.

Текст приказа состоит из двух частей – констатирующей и распорядительной.

Положение– это правовой акт, определяющий порядок образования, задачи, обязанности, права, ответственность и организацию работы предприятия в целом или его структурных подразделений.

Распоряжение – документ, издаваемый по вопросам информационно-методического и оперативного характера, а также по вопросам, связанным с организацией исполнения приказов, инструкций и других нормативных документов данной организации или вышестоящих органов. «ПРЕДЛАГАЮ» или «ОБЯЗЫВАЮ»,

Штатное расписание — документ, закрепляющий должностной и численный состав предприятия с указанием фонда заработной платы. оформляется на бланке предприятия, указываются перечень должностей, сведения о количестве штатных единиц, должностных окладов, надбавках и месячном фонде заработной платы.

Указание – правовой акт, издаваемый единолично руководителем организации его заместителями, преимущественно по вопросам информационно-методического характера, а также по вопросам, связанным с выполнением приказов, инструкций и других актов данной или вышестоящей организации.

Решение – правовой акт, принимаемый коллегиальными и совещательными органами учреждений, организаций, предприятий, фирм в целях разрешения наиболее важных вопросов их деятельности.

Протокол– документ, содержащий запись хода обсуждения вопросов и принятия решений на собраниях, совещаниях, конференциях, заседаниях и других формах работы коллективных органов. Основная часть — по схеме, СЛУШАЛИ – ВЫСТУПИЛИ – ПОСТАНОВИЛИ (РЕШИЛИ)

Целью распорядительных документов является регулирование деятельности, позволяющее органу управления обеспечивать реализацию поставленных перед ним задач. процедура издания распорядительных документов -стадии:

1) инициирование решения – обоснование издания распорядительного документа;

2) сбор и анализ информации по вопросу;

3) подготовка проекта распорядительного документа;

4) согласование проекта документа;

5) внесение проекта распорядительного документа на рассмотрение руководства;

6) принятие решения (подписание документа);

7) доведение распорядительного документа до исполнителей.

17. Гос требования к уровню подготовки управленца

Профессиональная деятельность менеджера гму- совокупность непрерывных, последовательно выполняемых, взаимосвязанных действий по организации, координации и контролю системы государственного органа с целью удовлетворения потребностей государства и общества.

менеджер государственного и муниципального управления обеспечивает защиту интересов государства и общества, охрану прав и свобод граждан, реализацию Конституции и законов РФ на вверенной им территории. Под профессионально значимыми качествами — совокупность требований и ограничений, предъявляемых к человеку какой-либо определенной профессии и способствующих успешному овладению этой профессией.

лидерские качества являются профессионально значимыми в деятельности менеджера.

индивидуальные свойства— умение распределять работу в коллективе, налаживать контакты, способность к непринужденному межличностному общению.

Для успешного осуществления субъект-субъектных отношений — коммуникабельным; уметь правильно выстраивать взаимоотношения с людьми; доводить до людей оперативную информацию; ориентироваться в коммуникативной ситуации; конструктивно разрешать конфликты

Умение принимать решения — от правильности и своевременности управленческого решения зависит успешность управления, жизнедеятельность большого количества.

способности творчески мыслить и индивидуальные качества: инициативность, решительность, стремление к самостоятельному выполнению возложенных обязательств.

В соответствии с N 79-ФЗ в число квалификационных требований к должностям гражданской службы входят требования к уровню и направлению подготовки (специальности) и при необходимости специализации профессионального образования, стажу гражданской службы или стажу (опыту) работы по специальности, направлению подготовки, профессиональным знаниям и навыкам, необходимым для исполнения должностных обязанностей.

уровни квалификационных требований:

— базовые; отражают минимальный уровень знаний и навыков: к уровню профессионального образования;к продолжительности стажа гражданской службы (государственной службы иных видов) или стажа (опыта) работы по специальности;к знанию государственного языка Российской Федерации (русского языка);к правовым знаниям, включая Конституцию Российской Федерации, законодательство о гражданской службе, законодательство о противодействии коррупции;к знаниям и навыкам в области документооборота и делопроизводства;в области информационно-коммуникационных технологий.

— функциональные; устанавливаются по направлениям деятельности. виды: к направлению подготовки (специальности) профессионального образования, включая дополнительное профессиональное образование; к содержанию стажа (опыта) работы по специальности, направлению подготовки с учетом специальности (направления подготовки) профессионального образования;к профессиональным знаниям и навыкам, содержащие требования к знанию законодательства Российской Федерации и иным профессиональным знаниям — специальные.

Профессиональные качества-Укрепление авторитета государственных гражданских служащих; Межличностное понимание, стиль общения, соответствующий ситуации; Ориентация на достижение результатаЛичностные качества-честность, открытость, нравственность, порядочность, толерантность, добросовестность, ответственность, обязательность ответственность, настойчивость, целеустремленность, самостоятельность, активная жизненная позиция, организованность, пунктуальность, исполнительность, внимательность к деталям, стрессоустойчивость, коммуникабельность, самоконтроль.Профессиональные навыки Навыки поведения, общения с гражданами и представителями организаций в соответствии с нормами этикета. Навыки разрешения конфликтных ситуаций. Способность понять других людей Понимание эмоционального и вербального содержания речи Умение определять цели, приоритеты. Способность сохранять высокую работоспособность в экстремальных условиях, при необходимости выполнять работу в короткие сроки.

18.Государственное регулирование экономики

Гос регулирование — целенаправленное воздействие государства на микро- и макроэкономические процессы развития экономики в целях поддержания ее стабильности или изменения в нужном обществу направлении. В любой стране высшая цель должна сводиться к достижению максимального благосостояния всего общества.

Объекты— первичные звенья сферы производства и услуг, отрасли, регионы, социально экономические процессы, т.е. то, на что направлено внимание гос органов для обеспечения условий эффективного функционирования нац экономики: •процессы разгосударствления, приватизации, демонополизации; •структура форм собственности; •социальная, отраслевая,региональная и воспроизводственная структуры народн хозяйства; •условия и источники накопления капитала; • денежное обращение; • цены, антиинфляционные процессы; •конкурентная среда; •предпринимательство; •инвестиции, НИОКР; •соц сфера, трудовые отношения, механизм зашиты населения;•занятость, кадры; •платежный баланс;•внешнеэконом деят-ть страны; •окр среда.

цели: • экономический рост; • полная занятость; • стабильность уровня цен и устойчивость национальной валюты; • внешнеэкономическое равновесие.

“сверхзадача” связана с финансовой стабилизацией, с сокращением темпов инфляции. оживления инвестиционной активности. Важнейшая функция государства- создание правовой основы функционирования и развития эконом системы. Это реализуется через закон-во о собственности, налогах, предприним-е, внешнеэконом деят-ти, антимонопольные законы и др. +главная функций гос рег-я — активизация, интенсификация, инвестиционной, инновационной и предпринимательской деятельности, при обеспечении стабильности нац валюты. достигается мерами финансовой, денежной и кредитной пол-ки.

Одним из инструментов являются законодат и правовые документы, издаваемые гос-м. Материальной базой и важным инструментом гос регулирования- гос собственность и предпр-во.

Инструменты гос регулирования -финансовая, денежно-кредитная, промышленная, структурная и научно-техническая политика. С помощью последних (промышленной, структурной и научно-технической) обеспечивается стимулирование и достижение экономического роста, макроэкономической сбалансированности.

Соц политика и внешнеэкономическое регулирование являются мерами госрегулирования, не уступающими по значимости инструментам. С помощью соц политики обеспечивается достижение соц безопасности, относительно справедливого распределения доходов.

Внешнеэкономическое регулирование включает — торговую политику, управление валютным курсом, систему внешнеторговых тарифов, квот, лицензий.

Методы ГРЭ – способы влияния гос-ва на сферу предпринимательства,инфраструктуру рынка, некоммерческий сектор экономики с целью создания услроивий их эффект. функционирования в соответствии с направлениями гос. экон. политики. 1)прямого и косвенного влияния. прямого -вынуждают суб экономики принимать решения, основанные не на самост экономическом выборе, а на предписаниях гос-а: определение стратегических целей развития экономики и их выражение в индикативных и других планах, целевых программах;гос заказы и контракты на поставки определенных видов продукции, выполнение работ, оказание услуг;государственная поддержка программ, заказов и контрактов; нормативн требования к качеству и сертификации технологии и продукции;правов и администр ограничения и запреты по выпуску определенных видов продукции и т.п.;лицензирование операций по экспорту и импорту товаров, т.е. внешнеторговых операций. косвенного -создают предпосылки, чтобы при самост. выборе суб. эконом отношений предпочитали варианты, которые соответствуют целям эконом политики. (программирование, предоставление рыночному сектору экономической информации.) 2)административные и экономические.Адм—на -запрета, разрешения, принуждения . предписывают строго контролируемую линию поведения эконом агентов.

Экономические — не ограничивают свободу выбора, порой расширяют ее.

Поддержка малых предприятий:• освобождение от налогообложения прибыли,;• установление льготных ставок налога на прибыль;• возмещение налога на добавленную стоимость, уплачиваемого малыми предприятиями поставщикам оборудования и иных основных средств;• предоставление льгот по налогообложению доходов коммерческих банков, выделяющих кредиты малым предприятиям производственного профиля;

приоритетные с точки зрения интересов гос-а виды деятельности:

• производство и переработка сх продукции; продовольств и промышл товаров) тов. народного потребления, лекарств препаратов и медицинской техники;• оказание произв. , коммун. и бытовых услуг;• стр-во объектов жилищн, произв. и соц. назначения; • инновац деятельность.

гос управление в области налоговой и таможенной пол-ки включает: налоговое планирование, налоговое регулирование и налоговый контроль.

Особенности налогового планирования и прогнозирования — должно опираться на фундаментальные познания политических, экономх и юр. наук. включает:оценку ситуации за истекший период;прогноз социально-экономического развития на предстоящий период и основанную на этом оценку уровня объемов налоговых поступлений;-разработку концепции налогообложения;утверждение конкретных ставок налогов и сборов;утверждение бюджета по налогам.

В сфере таможенного регулирования гос-во использует лицензии — разрешение, предоставляемое государством на импорт или экспорт какого-либо товара. Квоты и лицензии -неценовые способы регулирования внешней торговли.

Таможенный союз (ТС) в рамках Евразийского экономического сообщества — форма торгово-экономической интеграции Белоруссии, Казахстана и России, предусматривающая единую таможенную территорию, в пределах которой во взаимной торговле товарами не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер. При этом страны-участники таможенного союза применяют единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами.

Договор о Евразийском экономическом союзе подписан и начнет функционировать на пространстве Таможенного союза уже с 1 января 2015 года.

Экологическая безопасность в РФ поддерживается определенными нормативно-правовыми документами-Конституция РФ, Закон РФ «Об охране окружающей природной среды»

инструментом государства является ограничительное регулирование: стандарты для автомобилей; нормативы, регулирующие использование токсических веществ, и т.д. Согласно БК РФ плата за негативное воздействие на окружающую среду подлежит зачислению: в доход федерального бюджета – по нормативу 20 %;в доход бюджета субъектов Российской Федерации – по нормативу 40 %;в доходы бюджетов муниципальных районов и городских округов – по нормативу 40 %.

Денежно-кредитное регулирование экономики Российской Федерации осуществляется Банком России. В порядке указанного регулирования Банк России определяет нормы обязательных резервов, учетных ставок по кредитам, устанавливает экономические нормативы для коммерческих банков, проводит операции с ценными бумагами.

Регулирование денежного обращения — движениеденег в наличной и безналичной формах, обслуживающее кругооборот товаров, а также нетоварные платежи и расчеты.

Естественная монополия – когда одна организация лучше и дешевле заполняет рынок, чем при конкуренции. Ситуация естественной монополии характерна для таких жизнеобеспечивающих сфер, имеющих принципиальное значение для преодоления социальных и экономических проблем и повышения качества жизни, как энерго-, газоснабжение, железнодорожное и коммунальное хозяйство. Существующая в настоящее время система государственного регулирования деятельности естественных монополий не позволяет обеспечить баланс интересов общества и собственников предприятий регулируемых отраслей, Государство должно таким

образом регулировать деятельность естественной монополии, чтобы, не позволяя монополисту диктовать свои условия потребителям, дать ему при этом возможность успешно функционировать и развиваться.

источник

Основные функции педагогического управления: педагогический анализ, целеполагание, планирование, организация исполнения, контроль, регулирование Управленческая функция

| Информация о документе | |

| Дата добавления: | |

| Размер: | |

| Доступные форматы для скачивания: |

Основные функции педагогического управления:

педагогический анализ, целеполагание, планирование,

организация исполнения, контроль, регулирование

Управленческая функция – это отношение субъекта к объекту управления, требующее от субъекта определённых квалифицированных действий. В управлении школой выделяется шесть основных функций: педагогический анализ, целеполагание, планирование, организация исполнения, контроль, регулирование .

Педагогический анализ – процесс, направленный на изучение педагогической действительности. Он начинает и заканчивает любой управленческий цикл, включающий все остальные функции управления. Анализ способствует познанию сущности педагогического процесса, позволяет сознательно воздействовать на его развитие. Благодаря анализу в каждой конкретной ситуации могут своевременно и эффективно решаться те или иные задачи. Без педагогического анализа невозможен успех в целеполагании, планировании, осуществлении и регулировании воспитательного процесса: чем глубже анализ, тем правильней осуществляются остальные функции внутришкольного управления.

Основная цель педагогического анализа – изучение состояния и тенденций развития педагогического процесса, объективная оценка его результатов и выработка рекомендаций по повышению его эффективности (Ю. А. Конаржевский).

Объектами педагогического анализа могут быть любые элементы учебно-воспитательной работы. Основные объекты педагогического анализа (те, которые анализируются прежде всего и чаще всего) – это организованные формы обучения (уроки, факультативные занятия и кружковая работа), воспитательные мероприятия и итоги работы за длительный период (обычно за год).

Педагогический анализ как функция управления школой предполагает следующую последовательность действий:

рассмотрение объекта анализа как части более крупной системы (например, урок рассматривается как часть системы уроков: определяется его роль и место в системе);

выявление совокупности факторов, определяющих эффективность объекта анализа (профессиональный уровень педагога или педагогического коллектива, учебные возможности детей, средства обучения и воспитания и т. д.);

определение обоснованности целей деятельности, целесообразности её содержания и организационных форм;

анализ результатов деятельности на основе соотнесения его с поставленными целями и задачами, с предыдущим результатом, с имеющимися возможностями;

установление причин недостатков и положительных сторон анализируемого объекта;

формулирование замечаний, выводов и предложений по дальнейшему совершенствованию объекта анализа.

Выделяется три вида педагогического анализа (Ю. А. Конаржевский, Т. И. Шамова и др.).

Параметрический анализ направлен на изучение текущей информации о ходе и результатах педагогического процесса, на выявление причин, препятствующих его эффективности. Объектами параметрического анализа могут быть текущая успеваемость и посещаемость, соблюдение учебной и трудовой дисциплины, санитарное состояние школы, посещенные директором или его заместителями уроки, мероприятия и др.

Тематический анализ направлен на изучение устойчивых зависимостей и тенденций в учебно-воспитательном процессе. Для тематического анализа используется информация, накопленная в течение достаточно длительного времени. Например, для тематического анализа посещается ряд уроков (если изучается качество преподавания математики, то посещаются уроки у учителей математики, если изучается работа отдельного учителя, то посещаются его уроки и т. д.) или в течение недели ежедневно фиксируются опоздавшие на каждый урок в каждом классе. При тематическом анализе могут использоваться результаты параметрического анализа.

Итоговый анализ проводится в конце длительного периода (года, четверти). Объектом анализа являются результаты работы школы в течение этого периода. При итоговом анализе используются результаты параметрического и тематического анализа. Цель итогового анализа – подвести итоги и наметить основные направления работы на следующий период.

Объектом постоянного внимания руководителей школы являются уроки и воспитательные мероприятия (воспитательные дела). 1 В школьной практике используется три основных вида педагогического анализа урока: развёрнутый, краткий и аспектный.

Процесс управления любой образовательной системой предполагает целеполагание и планирование деятельности.

Целеполагание включает постановку целей, определение путей их достижения и формулирование задач, проектирование желаемого результата. Целеполагание неразрывно связано с мотивацией , поскольку достижение желаемого результата является мотивом всей дальнейшей деятельности.

Чтобы целеполагание было успешным, необходимо придерживаться ряда принципиальных требований:

диагностичность : цели должны выдвигаться и корректироваться на основе постоянного изучения потребностей и возможностей участников педагогического процесса, взрослых и детей;

реальность : учёт в процессе целеполагания возможностей конкретной ситуации;

преемственность : каждые следующие цели и задачи должны вытекать из предыдущих;

согласованность : цели и задачи не должны противоречить друг другу, цели отдельных участников педагогического процесса не должны противоречить общим целям;

направленность на результат : возможность определить, измерить, насколько удалось достигнуть поставленной цели.

Планирование включает прогностическое осмысление и конструирование предстоящей деятельности, направленной на достижение целей; результатом планирования является составление плана работы.

Основными требованиями к плану работы являются:

целенаправленность : соответствие всех компонентов плана поставленным целям;

перспективность : направленность плана не только на ближние (достижимые за время осуществления плана), но и на дальние цели (те, для полного достижения которых времени, отводимого на реализацию плана недостаточно);

комплексность : использование в ходе планируемой работы разнообразных средств, форм, методов, видов деятельности в их единстве и взаимосвязи;

объективность : учёт в плане объективных условий его реализации.

Основные виды планов работы школы : перспективный, годовой, текущий.

Перспективный план (план развития школы) составляется на несколько лет (обычно на пять) на основе глубокого анализа работы школы за последние годы.

Годовой план охватывает время работы школы на весь учебный год, включая каникулы (в том числе летние).

Примерная структура годового плана работы школы:

краткий анализ итогов работы школы за прошедший год и задачи на новый учебный год;

работа коллектива школы по выполнению всеобуча: охват образованием детей школьного возраста, проживающим на территории микрорайона (села, посёлка), где находится школа; защита прав детей; создание условий для их индивидуально-творческого развития и т. д.;

деятельность педагогического коллектива по повышению качества педагогического процесса (это самый объёмный раздел плана, охватывающий образование, воспитание и развитие учащихся в процессе учебно-воспитательной работы, внеурочной и внеклассной работы);

совместная работа школы, семьи и общественности;

работа с педагогическими кадрами: повышение квалификации, переподготовка и аттестация педагогических работников, внедрение педагогических инноваций, изучение и обобщение массового и передового педагогического опыта и др.;

организационно-педагогические мероприятия: план работы и тематика заседаний педагогического совета, совещаний; распределение обязанностей между администрацией и другими работниками школы (в том числе классное руководство, учебная нагрузка, заведование учебными кабинетами, руководство различными формами методической работы и др.);

финансово-хозяйственная деятельность и укрепление учебно-материальной базы школы.

Текущий план работы школы является конкретизацией годового плана, он составляется на четверть и далее может конкретизироваться на каждую неделю, отражаться в индивидуальных планах работы представителей администрации, педагога-организатора внеклассной работы, школьного психолога, социального педагога, библиотекаря и других работников школы, чья деятельность распространяется на весь контингент учащихся или на его значительную часть. В текущем плане находят отражение и корректируются отклонения от годового плана, возникающие при его выполнении по тем или иным причинам (например, часть запланированной работы может оказаться не выполненной у указанные сроки из-за того, что в школе в это время отменялись занятия, из-за болезни работников, которые должны были эту работу провести и т. п.).

Организация как функция внутришкольного управления предполагает придание деятельности всех участников педагогического процесса упорядоченности в целях и мотивации, в содержании, в средствах и способах осуществления, в отношениях, в пространстве и времени. Организатор решает такие вопросы, как предварительный подбор исполнителей, их распределение по местам работы, по времени, по последовательности включения в коллективное дело. Важным показателем организаторской культуры руководителя является его умение рационально распределять своё время и время своих подчинённых. В целях рационального использования времени в школах заранее планируется и включается в годовой план работы школы проведение собраний и заседаний.

Основными организационными формами управленческой деятельности в школе являются заседания педагогического совета, совещания при директоре и его заместителях, оперативные совещания.

Педагогический совет школы создаётся в соответствии с Временным положением о государственных общеобразовательных учебных заведениях РФ. В педагогический совет входят педагогические работники школы; структура и содержание деятельности педагогического совета определяются Уставом школы.

Совещания при директоре являются обязательными для представителей администрации, но на них могут приглашаться и те педагогические работники, которые имеют непосредственное отношение к обсуждаемым на совещании вопросам. Характер обсуждаемых вопросов связан с непосредственной организацией учебно-воспитательного процесса (вопросы успеваемости, посещаемости, качества преподавания по отдельным предметам и классам, организации внеурочной деятельности школьников и др.).

На совещание при заместителе директора выносятся вопросы, входящие в компетенцию этого заместителя.

Оперативные совещания призваны помочь быстро реагировать на любые изменения в педагогическом процессе, доводить до всех членов педагогического коллектива новую информацию. Содержание оперативных совещаний и состав их участников определяется реальной ситуацией, необходимостью.

Контроль и диагностика предполагают сбор и предварительную обработку (систематизацию) информации о состоянии управляемой системы, о происходящих в ней изменениях, о ходе управляемого процесса.

Для того чтобы контрольно-диагностическая деятельность была эффективна, при её организации и проведении необходимо выполнять общие требования , к которым относятся:

систематичность : регулярное проведение контроля, осуществление в школе системы контроля, позволяющей получать разнообразную достоверную информацию;

объективность : оценка выявленного состояния объекта контроля на основе определённых критериев (например, критериями обученности школьников являются знания, умения и навыки, зафиксированные в нормах оценок);

действенность : результаты контроля должны привести к позитивным изменениям (к устранению выявленных недостатков, к поддержанию отмеченных успехов);

компетентность проверяющего : знание предмета контроля, владение методикой контроля, умение видеть достоинства и недостатки и прогнозировать результаты контроля.

Виды контроля . Согласно классификации М. Л. Портнова (по цели контроля и его месту в системе управленческих действий), выделяется три вида контроля: предварительный , текущий и итоговый . Классификация Т. И. Шамовой включает виды и формы внутришкольного контроля. В ней выделяется два вида контроля: тематический и фронтальный.

Формы контроля (по Т. И. Шамовой): персональная, классно-обобщающая, предметно-обобщающая, тематически-обобщающая, комплексно-обобщающая.

Основными методами внутришкольного контроля являются изучение школьной документации, наблюдение, беседа, тестирование, анкетирование, устный и письменный контроль, изучение педагогического опыта (в том числе передового), 2 а также хронометрирование.

Регулирование педагогического процесса тесно связано с функцией контроля. Необходимость регулирования обусловлена тем, что целостный педагогический процесс основан на противоречиях: с одной стороны он стремится к организации (организованность ему придаёт целенаправленная деятельность педагогов и учащихся), а с другой – к дезорганизации, обусловленной влиянием различных внешних и внутренних факторов, учесть которые заранее оказывается невозможно. Причинами дезорганизации педагогического процесса могут быть, например, привнесение в его структуру новых форм, методов и содержания, смещение пространственно-временных рамок той или иной деятельности, изменения в контингенте педагогических работников и учащихся.

Регулирование может сопутствовать любой функции, осуществляться при анализе, целеполагании, планировании, организации и контроле. Эффективность (своевременность и оптимальность) регулирования во внутришкольном управлении основана на анализе конкретной ситуации. В свою очередь анализ ситуации основывается на данных, полученных в результате контроля. Таким образом, регулирование педагогического процесса должно осуществляться как завершающее звено в цепочке «контроль → анализ результатов контроля → регулирование».

Регулирование может достигаться :

путём корректирования плана работы в ходе его реализации (например, при составлении текущего плана работы школы на 2-ю четверть на основе анализа выполнения годового плана в 1-й четверти могут быть изменены сроки выполнения отдельных мероприятий, с учётом изменившихся условий перераспределены обязанности и поручения среди педагогов и т. д.);

посредством объяснения ошибок и просчётов, допущенных педагогическим коллективом или отдельным педагогом, и рекомендаций по устранению недостатков в работе;

осуществлением в школе системы стимулирования педагогического труда, учёбы, внеучебной деятельности;

в процессе методической работы, позволяющей организовать массовую деятельность по устранению наиболее общих противоречий;

посредством жёсткого административно-волевого устранения причин негативных явлений и тенденций в работе школы (например, временное отстранение от работы, перевод на другую должность или увольнение педагога, результаты работы или поведение которого не соответствуют требованиям образовательных стандартов, трудовой дисциплины, общественной морали);

через инновационную деятельность, внедрение в практику работы более эффективных технологий и др.

Т. И. Шамова в качестве одной из эффективных форм осуществления регулятивно-коррекционной функции в управлении школой предлагает проведение дней ДРК (диагностики, регулирования и коррекции), включающих следующие основные этапы: 1) проведение микроисследования; 2) анализ результатов микроисследования и выявление тенденций; 3) разработка педагогическим консилиумом (группой наиболее компетентных в данном вопросе педагогов) программы регулирования и коррекции; 4) принятие управленческого решения по реализации разработанной программы.

1 Примерные схемы анализа урока и воспитательного дела рассматриваются в предыдущих разделах педагогики.

2 Эти методы рассматриваются в предыдущих разделах педагогики.

источник